notre simulateur

Vous avez un projet ? Rapide et sans engagement, vous simulez et découvrez tout de suite notre offre de financement.

-

-

A tous nos clients impactés par les incendies en Gironde et dans les Landes, nous tenons à vous assurer notre soutien face à cette situation sans précédent.

Nos collaborateurs du site de Mérignac sont également touchés, notre priorité reste la sécurité de chacun et nous nous organisons avec nos équipes ailleurs en France pour vous accompagner au mieux.

-

Cetelem finance vos projets

Nos services sur mesure comme nos offres de crédit vous permettent de réaliser ce qui vous tient à cœur. Trouvons ensemble la solution de financement la mieux adaptée à vos besoins !

Concrétiser mes projets à mon rythme

Avec le crédit renouvelable vous accédez à une somme d’argent, qui peut être utilisée en totalité ou en partie ! Le montant disponible se reconstitue au fur et à mesure de vos remboursements, ce qui vous permet de réutiliser votre crédit en cas de nouveaux besoins d'argent.

Bénéficier d’un Prêt personnel avec l’option Paliers

Vous optez pour un remboursement en deux temps et réduisez le montant de vos 6 premières mensualités jusqu’à la moitié.

Regrouper mes crédits en 1 seul

Vous bénéficiez d’un taux fixe et n’avez plus qu’une seule mensualité plus adaptée à votre budget ! Vous pouvez même vous lancer dans un nouveau projet avec un financement qui va s’intégrer à votre seul et unique crédit !

Une protection complète pour mon crédit

Bénéficiez de garanties(1) pour sécuriser le remboursement de votre crédit renouvelable grâce à une assurance emprunteur facultative mais essentielle.

(1) Détail des conditions et limites de garantie disponibles sur simple demande ou en cliquant sur "Découvrir notre assurance"

Une assistance juridique offerte pendant 1 an

Pour toute souscription d'un prêt travaux éco-responsable, vous réalisez sereinement vos travaux de rénovation énergétique grâce à l'accompagnement d'expert.

+ de 5 millions de clients nous font confiance

Votre demande de crédit en ligne

Voici les 3 étapes pour faire votre demande de crédit en ligne

-

Votre projet en quelques clics

Grâce au simulateur, vous indiquez le montant, puis la mensualité ou la durée de remboursement souhaitée pour découvrir notre offre de financement.

-

Votre demande de crédit en 8 min

Vous remplissez le formulaire avec les informations requises, vous obtenez une première réponse de principe immédiatement !

-

Votre contrat signé en ligne

Après étude de votre demande, si votre dossier est accepté, vous téléchargez les pièces justificatives (Une pièce d'identité en cours de validité, un Relevé d'Identité Bancaire, un justificatif de domicile de moins de 6 mois, un justitificatif de revenus ), et signez votre contrat en ligne.

Cetelem vous facilite l'accès au crédit

- - Parce que les modes de consommation sont en perpétuelle évolution, en tant qu’acteur responsable nous nous engageons au quotidien dans la co-construction avec nos clients d’offres de crédit et de services qui répondent aux modes de vie d’aujourd’hui.

- - Parce que chaque besoin de financement est différent, Cetelem s’engage chaque jour à vous écouter afin de vous proposer une solution adaptée à votre situation.

- - Parce qu'un budget peut être déséquilibré par un évènement quel qu'il soit, nous avons à coeur d'accompagner nos clients pendant toute la durée de leur crédit.

Pour en savoir plus, cliquez ici

Cetelem vous aide à maîtriser votre budget

Des solutions adaptées à vos besoins, une application mobile pour gérer votre crédit, une carte bancaire gratuite pleine d’avantages... tout pour vous permettre de garder un œil sur votre situation et préserver votre équilibre financier.

-

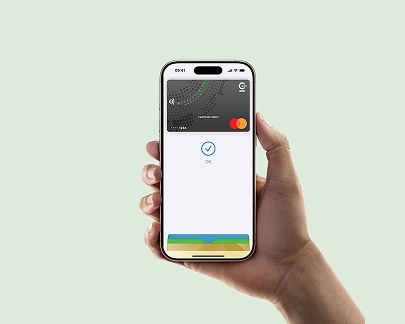

Apple Pay, vous payez sans sortir votre Carte Cpay

Laissez votre portefeuille à la maison.

Avec Apple Pay, vous pouvez payer avec votre carte Cpay Mastercard directement depuis votre appareil Apple. -

Vous modifiez vos mensualités en direct dans l’Application

+ Flexible : Vous pouvez à tout moment ajuster les mensualités de votre Crédit renouvelable sans frais et en un clic.

-

Vous consommez malin avec votre Carte Cetelem Cpay Mastercard

+ Pratique : Vous bénéficiez de réductions et de cashback dans les enseignes partenaires grâce à Avantages Cpay.

-

Vous maintenez l'équilibre de votre budget en cas de perte d'emploi

+ Serein : Vous continuez à régler vos dépenses courantes en cas de chômage ou d’arrêt de travail sans fournir de justificatif grâce au versement d’un forfait mensuel.

-

Vous avez la garantie d’un taux fixe pendant 3 mois

+ Libre : Vous préparez votre projet sans vous précipiter, le taux est bloqué. Si vous changez d’avis, vous avez aussi la possibilité de l’annuler sans payer de pénalité.

-

Pour obtenir votre prêt personnel, votre crédit auto ou faire un rachat de crédit, vous devez fournir les 4 documents suivants :

- Justificatif d’identité en cours de validité

- Justificatif de revenus

- Relevé d’Identité Bancaire

- Justificatif de domicile de moins de 6 mois

En fonction de votre situation, certaines pièces spécifiques pourront être demandées.

-

Pourquoi prendre un crédit consommation ?

Besoin de changer de voiture, de vous meubler ou faire des petits ou des gros travaux… Le crédit à la consommation est la solution la plus rapide pour réaliser vos projets sans attendre. Il vous permet d’emprunter jusqu’à 75 000 € avec des mensualités adaptées à votre budget.

Nous vous proposons trois types de crédits à la consommation :

- Le crédit renouvelable pour de petits projets, vous permet de vous constituer une somme d’argent à utiliser quand vous voulez pour une ou plusieurs dépenses. Le montant de votre crédit renouvelable se reconstitue au fur et à mesure de vos remboursements.

- Le prêt personnel, aussi appelé prêt non affecté, répond à un besoin de trésorerie ou à financer un projet, vous bénéficiez de modalités de remboursement définies au moment de la signature du contrat qui conditionnent les mensualités et la durée du crédit.

- Le rachat de crédits, vous pouvez regrouper tous vos crédits y compris en dehors de ceux souscrits avec Cetelem en un seul crédit à taux fixe pour une gestion plus simple et un budget rééquilibré.

Vous souhaitez faire un crédit auto ou financer un autre projet sans vous déplacer ? La souscription en ligne d’un crédit consommation est idéale et pratique, 100% digitale ! En quelques clics, vous pouvez simuler votre prêt, choisir le montant et la durée qui vous conviennent et faire la demande depuis chez vous.

Un crédit c’est un engagement, il est donc essentiel de bien comparer les offres, de vérifier le Taux Annuel Effectif Global (TAEG) et de choisir une durée de remboursement adaptée à votre situation.

FAQ

Vous avez des questions, nous avons les réponses.

-

Comment obtenir mon identifiant et mon code secret sur l'application ou l'espace personnel ?

Vous êtes déjà client : A la première connexion à votre application Cetelem, vous serez invité saisir votre identifiant et votre code secret.

Si vous n'avez plus votre mot de passe, pas de soucis. Vous pouvez vous rendre sur la page "Renseignez votre mot de passe" et cliquer sur "Mot de passe oublié" et un code à usage unique vous sera envoyé pour poursuivre votre connexion.

Vous êtes nouveau client : vous n'avez pas reçu de code secret, c'est normal. A la première connexion vous serez invité saisir uniquement votre identifiant. -

Quand recevrai-je une réponse à ma demande de financement ?

Lorsque vous effectuez une demande de crédit sur internet, vous recevez une réponse de principe à la validation du formulaire un email confirmant votre demande vous est instantanément envoyé.

Si celui-ci est complet et que l'avis favorable est confirmé, vous recevrez un SMS d’acceptation de votre dossier.

Si celui-ci est incomplet, vous serez contacté par un conseiller.

N’hésitez pas à suivre l'évolution de votre demande depuis votre application Cetelem , rubrique « Profil » puis « Suivi de vos demandes » .

Si vous ne disposez pas de l'application Cetelem, téléchargez-la dès maintenant

Vous pouvez également contacter votre conseiller Cetelem

-

Je rencontre des difficultés pour rembourser mon crédit.

Vous rencontrez des difficultés mais vous n’avez pas d’impayé, Cetelem vous accompagne pour faciliter vos remboursements à venir.

Nous vous proposons d’en discuter dès maintenant avec l’un de nos conseillers dédiés à l’accompagnement budgétaire en nous contactant au 09 69 32 33 96 (Appel non surtaxé) du lundi au vendredi de 8h30 à 18h00.

Pour préparer notre échange, nous vous invitons à compléter votre Bilan Budget en cliquant ici

En cas d’impayé :

-

Quelles sont les pièces justificatives à fournir pour souscrire un prêt ?

Afin de pouvoir étudier votre demande de prêt, vous devez nous communiquer un certain nombre de documents nous permettant d’évaluer votre situation financière et de vérifier votre identité. Vous devrez donc nous fournir :

- Un justificatif d’identité en cours de validité

- Un justificatif de domicile de moins de 6 mois

- Deux derniers bulletins de salaire

- Un relevé d’Identité Bancaire (BIC/IBAN)

En fonction de votre situation, certaines pièces spécifiques pourront être demandées

Notez que si vous êtes logé par un membre de votre famille, il vous faudra nous fournir également les pièces suivantes :

- une attestation d’hébergement de votre logeur précisant son lien de parenté avec vous,

- la copie de sa pièce d’identité en cours de validité

- son justificatif de domicile de moins de 6 mois (facture énergie, eau ou téléphone).

Un dossier complet vous permettra d’avoir une réponse plus rapidement.

-

Comment faire une demande de virement ?

C'est rapide et simple depuis l’application Cetelem !

Connectez-vous et retrouvez sur la page Accueil votre crédit renouvelable, cliquez ensuite sur le bouton "Demander un virement" pour saisir le montant dont vous souhaitez bénéficier.

Si vous ne disposez pas de l'application Cetelem, téléchargez là dès maintenant en cliquant ici

Vous pouvez également contacter votre conseiller Cetelem

-

Sous réserve d’étude et d’acceptation de votre dossier par BNP Paribas Personal Finance. Cetelem est une marque de BNP Paribas Personal Finance, Etablissement de crédit, SA au capital de 634 574 115 € - Siège social : 1 boulevard Haussmann 75009 Paris – 542 097 902 RCS Paris. N°ORIAS 07 023 128 (www.orias.fr). Vous disposez d’un droit de rétractation.